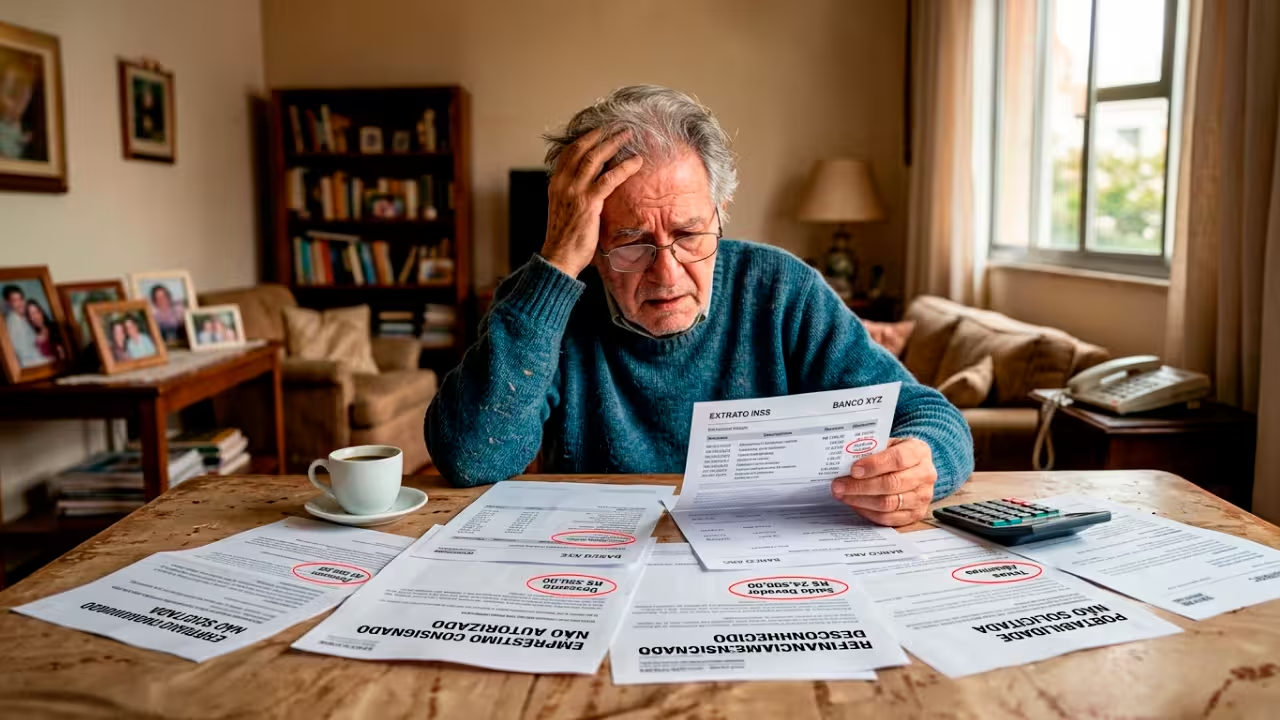

Imagine abrir o extrato do seu benefício do INSS e perceber que parte do seu salário simplesmente sumiu. Não foi furto na rua. Não foi cartão clonado. Foi um banco. Aquele banco que você nunca procurou, com quem nunca assinou nada, em uma cidade onde você nunca pisou, e que, do dia para a noite, aparece descontando, mês a mês, parcelas de um “empréstimo consignado” que você jamais pediu. Quando você reclama, ouve sempre a mesma resposta automática, fria, ensaiada: “consta contrato eletrônico assinado, senhor”. Onde? Por quem? Em que cidade? Em que IP? Em que aparelho? Silêncio.

O que sobra, na vida real, é a parcela corroendo a aposentadoria por cinco, sete, dez anos. Se você se reconheceu nessa cena, respire. Você não está sozinho e, mais importante, você não está sem saída. O que está acontecendo com milhares de aposentados e pensionistas Brasil afora tem um nome técnico — churning bancário, ou rotatividade abusiva de crédito — e um nome popular: tomar o salário do idoso sem dar satisfação. E é exatamente esse jogo que vamos desmontar neste artigo.

O esquema é quase sempre o mesmo: o passo a passo que ninguém conta para você

A história costuma começar bem antes de o desconto aparecer. Um contrato eletrônico “surge” no seu benefício, em geral por meio de um correspondente bancário de cidade distante, com endereço residencial falso, geolocalização incompatível e IP de uma região onde você nunca esteve.

Em vários casos, o aposentado mora em uma cidade do interior e o contrato é assinado, segundo o sistema do banco, em uma filial bancária localizada na capital. Como? Por uma “biometria” reaproveitada, uma selfie que ninguém sabe explicar de onde veio, ou simplesmente por um clique simulado.

Depois que esse primeiro contrato é averbado, o esquema se multiplica em camadas:

1. O contrato original — que você já não reconhece — é objeto de uma portabilidade não autorizada para outro banco, sem ligação, sem proposta, sem aceite expresso.

2. Em seguida, esse mesmo contrato, agora na mão do segundo banco, sofre um refinanciamento desconhecido, que estende o prazo e aumenta a parcela.

3. As parcelas que restavam — digamos, 62 meses — viraram 96, 108 ou mais. A dívida se eterniza. A parcela cresce sem contraprestação. O banco lucra duas vezes: na cessão e na perpetuação do débito.

Esse encadeamento — contratação fraudulenta → portabilidade silenciosa → refinanciamento abusivo — é o coração do que se chama churning consignado.

E é por isso que, quando você consulta o Meu INSS depois de muito tempo, descobre que tem dívida com bancos que nunca ouviu falar: Banco Pine, Facta Financeira, Banco Inbursa, Banco Agibank, QI Sociedade de Crédito Direto, Capital Consig, Daycoval, BMG, C6 Bank, Banco Inter, Cobuccio Sociedade de Crédito Direto, Paraná Banco, Banco Master, dentre outros conhecidos — para citar apenas alguns nomes que vêm aparecendo, com frequência preocupante, em processos judiciais espalhados pelo país.

Refinanciamento desconhecido: a manobra que eterniza a dívida

O refinanciamento, em tese, é uma operação legítima: o cliente, voluntariamente, decide alongar uma dívida em troca de uma parcela menor ou um valor extra na conta. O problema é quando isso acontece sem que o titular saiba, sem proposta prévia, sem qualquer simulação enviada, sem contato humano ou digital comprovado.

Na prática, o que se vê é o seguinte:

● O contrato original, que faltavam 5 ou 6 anos para acabar, é “refinanciado” para durar mais 8 anos.

● O saldo devedor é recalculado sobre juros embutidos e, em vez de reduzir a parcela, a parcela aumenta.

● Aquele dinheiro que “sobraria” para o aposentado — porque a dívida estava prestes a ser quitada — nunca chega. Some dentro do próprio sistema do banco, em rubricas que nem o consumidor entende.

Isso não é gestão financeira. Isso é corrosão programada de renda alimentar. E, do ponto de vista jurídico, refinanciamento sem manifestação de vontade clara, expressa e documentada é nulo. Ponto.

Portabilidade não autorizada: o banco te vende sem te avisar

Outra peça do quebra-cabeça é a portabilidade não autorizada. Aqui, um banco transfere seu contrato para outra instituição financeira — chamada cessionária — sem que você tenha solicitado, sem proposta concorrente apresentada, sem comparativo de taxas. Você descobre porque, de repente, o nome do banco que aparece descontando do seu benefício mudou.

A portabilidade legítima é direito do consumidor e exige iniciativa do próprio cliente. Quando ela acontece de cima para baixo, num “ato contínuo” após uma contratação igualmente duvidosa, costuma ser apenas um instrumento de diluição de responsabilidade: o banco original “se livra” do contrato vendendo para um terceiro, que depois alega ser apenas “cessionário de boa-fé”. O aposentado, no meio, fica sem saber a quem reclamar.

A boa notícia: a jurisprudência tem reconhecido que, se o contrato de origem é nulo, a portabilidade subsequente também é. Cessionário não tem mais direitos que o cedente.

Se a dívida nasceu torta, ela continua torta na mão de quem comprou.

INSS já suspendeu bancos por essas mesmas práticas — e a lista cresceu

Esse não é um problema que dois ou três advogados resolveram inventar. É um problema público, reconhecido, fiscalizado.

Em 16 de outubro de 2025, o Instituto Nacional do Seguro Social publicou no Diário Oficial da União a suspensão cautelar dos contratos de empréstimo consignado de quatro instituições: Banco Inter, Paraná Banco, Facta Financeira e Cobuccio Sociedade de Crédito Direto, que ficaram impedidas de firmar novos contratos de consignado com beneficiários do INSS.

A medida vinha logo após outra suspensão, em 10 de outubro do mesmo ano, agora contra o Banco Master — e somava-se a outras oito financeiras suspensas em agosto de 2025 por descumprimento de regras técnicas e do programa “Não Me Perturbe”.

O motivo declarado pelo próprio INSS para essas suspensões? Descumprimento de Acordos de Cooperação Técnica firmados com a autarquia, denúncias e falhas no cumprimento das regras que regulam a concessão desse tipo de crédito, como a prestação de informações claras aos aposentados e pensionistas.

Em outras palavras: contratos não solicitados, cobranças indevidas, dificuldade para cancelar e assédio comercial — exatamente o que milhares de famílias vêm relatando.

E o volume é assustador. Só nos primeiros cinco meses de 2025, foram mais de 50 mil reclamações registradas sobre consignado — alta de 91% em relação ao mesmo período de 2024. Isso significa que, se você está passando por isso, você é regra, não exceção.

Importante: a suspensão administrativa não cancela contratos antigos automaticamente. Quem já está sofrendo desconto precisa agir, individualmente, para reverter cada contrato irregular.

Os sinais que entregam a fraude (e que o banco prefere que você não veja)

Quando se analisa tecnicamente um contrato suspeito, alguns padrões se repetem com uma constância quase artesanal:

● Endereço residencial divergente. O contrato aponta uma rua, um bairro, uma cidade onde o aposentado nunca morou. Muitas vezes, é o endereço de uma filial do correspondente bancário, em outra unidade da federação.

● Geolocalização incompatível. A coordenada registrada na assinatura eletrônica aponta para o estabelecimento do correspondente, e não para a residência do contratante. Em alguns casos, a coordenada cai em zona rural de uma cidade que o aposentado nunca visitou.

● IP de acesso em local distante. Por exemplo: aposentado mora em Belo Horizonte/MG, mas o IP do “contrato eletrônico” foi emitido em uma estrada vicinal de Franca/SP. Não é coincidência. É padrão.

● Biometria reaproveitada. A mesma “foto”, o mesmo arquivo de selfie, aparecendo em contratos de instituições diferentes — Agibank, BMG, C6 Bank, Facta, Pine — todos com a mesma cara, o mesmo ângulo, o mesmo segundo.

● Ausência de trilha de contato. Não há ligação telefônica gravada. Não há e-mail. Não há mensagem de WhatsApp. Não há proposta prévia. Nada conecta o consumidor à origem do contrato.

● Venda casada de seguro prestamista. Junto com o empréstimo que o aposentado nunca pediu, vem ainda um “seguro” que ninguém contratou, encarecendo a parcela.

Quando dois ou três desses sinais aparecem juntos, não é falha de sistema. É fraude estruturada.

O ônus da prova é do banco — e não do aposentado

Esse é um ponto que precisa estar claro, porque é onde muita gente desiste antes de começar.

O aposentado que descobre um contrato desconhecido fica, naturalmente, com uma pergunta na cabeça: “como é que eu vou provar que não contratei?” A boa notícia é que a pergunta correta, juridicamente, é outra: como é que o banco vai provar que você contratou?

O Código de Defesa do Consumidor e a jurisprudência consolidada do Superior Tribunal de Justiça partem do princípio da hipossuficiência do consumidor — especialmente quando se trata de aposentado ou pensionista, que é, em regra, hipervulnerável.

Significa que, na relação com a instituição financeira, o ônus da prova se inverte: cabe ao banco trazer prova robusta, técnica, coerente e juridicamente válida de que houve manifestação real de vontade do cliente.

Não basta apresentar um PDF com um nome digitado. Não basta uma selfie sem rastreabilidade. Não basta dizer que “caiu valor na conta” — porque, em muitos casos, o valor entra e some no mesmo dia, drenado em tarifas, IOF e quitação de débitos que o consumidor também não reconhece.

Se o banco não consegue provar a contratação de forma íntegra, o contrato é nulo. O desconto cessa. Os valores descontados podem ser devolvidos — e, em casos graves, em dobro, com correção monetária e indenização por dano moral.

O que fazer agora, na prática

Se você descobriu um empréstimo que não contratou, um refinanciamento que não autorizou ou uma portabilidade que ninguém te explicou, comece a agir hoje. Quanto mais tempo passa, mais parcelas você perde — e mais difícil fica reconstruir a linha do tempo.

Reúna documentos. Imprima o extrato de empréstimos do Meu INSS, o extrato detalhado do benefício dos últimos 24 meses, comprovantes de descontos, qualquer mensagem ou comunicação que tenha recebido do banco, RG, CPF, comprovante de endereço atual e antigos (se houver).

Solicite o contrato ao banco, por escrito. Você tem direito a uma cópia da CCB (Cédula de Crédito Bancário), com todos os dados técnicos: IP, geolocalização, biometria, correspondente bancário responsável. Se o banco recusar ou enrolar, isso já é um sinal forte.

Bloqueie o benefício para novos empréstimos. No próprio Meu INSS existe a opção “Bloquear/Desbloquear empréstimo consignado”. Acione. Isso impede que novos contratos sejam averbados enquanto a situação não é resolvida.

Registre reclamação formal. Procon, consumidor.gov.br, ouvidoria do banco e ouvidoria do INSS. Cada protocolo gera prova documental do seu inconformismo — e o silêncio do banco também conta a seu favor.

Procure orientação jurídica especializada. Esse é o ponto mais sensível. A maior parte dessas fraudes só se desmonta quando alguém com leitura técnica analisa o contrato, cruza os dados de IP, geolocalização e biometria, identifica o padrão de churning entre instituições e leva ao Judiciário pedidos específicos: nulidade contratual, devolução de valores, indenização e tutela de urgência para suspender imediatamente os descontos.

Perguntas frequentes

O que é considerado empréstimo não contratado?

É qualquer contrato averbado no seu benefício sem que tenha havido manifestação de vontade clara, expressa, documentada e tecnicamente comprovável da sua parte. Inclui contratos surgidos sem ligação prévia, sem proposta, sem assinatura presencial e sem trilha eletrônica íntegra.

Como cancelar empréstimo consignado não autorizado?

Para cancelar um empréstimo consignado não autorizado, o caminho prático é: (1) emitir o extrato de empréstimo consignado no Meu INSS para identificar o banco, o número do contrato e a data de averbação; (2) bloquear o benefício para novos empréstimos no próprio Meu INSS, evitando que o problema se multiplique; (3) protocolar reclamação formal por escrito junto ao banco, exigindo cópia integral da Cédula de Crédito Bancário (CCB), com IP, geolocalização e biometria da suposta contratação; (4) registrar a contestação nos canais oficiais — consumidor.gov.br, Procon e ouvidoria do INSS — gerando rastro documental; e (5) caso o banco não cancele o contrato e devolva os valores em prazo razoável, ajuizar ação judicial pedindo nulidade do contrato, suspensão imediata dos descontos (tutela de urgência), devolução dos valores descontados e indenização.

E se o banco se recusar a cancelar o empréstimo não autorizado?

Recusa do banco é, infelizmente, comum — e não significa o fim da linha. Pelo contrário: a recusa documentada fortalece o seu caso. Cada protocolo de reclamação ignorado, cada resposta evasiva, cada e-mail genérico do tipo “consta contratação eletrônica” vira prova de que você tentou resolver de boa-fé e o banco se omitiu. Nesse cenário, a via judicial costuma ser rápida no que importa mais: o juiz pode determinar a suspensão imediata dos descontos em decisão liminar, sob pena de multa diária.

Refinanciamento desconhecido pode ser anulado?

Sim. Se o consumidor não foi consultado, não recebeu proposta, não assinou nada e não houve simulação prévia clara, o refinanciamento é nulo. A jurisprudência tem reconhecido o direito de retorno ao contrato original e, em vários casos, devolução dos valores descontados a mais.

E a portabilidade não autorizada?

A portabilidade exige iniciativa do consumidor. Quando ela ocorre de forma automática, sem aceite expresso, configura conduta abusiva — e o contrato resultante pode ser desconstituído. Se o contrato de origem já era fraudulento, a portabilidade é igualmente nula.

O banco diz que caiu dinheiro na minha conta. Isso significa que contratei?

Não automaticamente. A entrada de valor é apenas um dos elementos. Se não houve consentimento real, se o valor sumiu rapidamente em tarifas ou foi usado para quitar outro contrato também não reconhecido, isso não convalida a contratação. A análise é do conjunto.

Quais bancos estão envolvidos nesse tipo de prática?

Não dá para apontar “este banco é fraudador”, porque há contratos legítimos em todas as instituições. Mas existem nomes que aparecem com frequência preocupante em processos judiciais de aposentados — entre eles Banco Inter, Facta Financeira, Cobuccio Sociedade de Crédito Direto, Paraná Banco, Banco Master, Banco Agibank, Banco Inbursa, QI Sociedade de Crédito Direto, Capital Consig, Daycoval, BMG, C6 Bank e Banco Pine. O INSS já suspendeu administrativamente vários deles em 2025 por irregularidades.

Tem prazo para reclamar?

Sim. Como regra, há prazo para discutir o contrato (geralmente cinco anos para repetição do indébito) e para reclamar dos descontos. Quanto antes você agir, melhor. Cada mês que passa é uma parcela a menos que se recupera.

Vou ter que pagar advogado antes de ganhar?

Em ações de consumidor, costuma haver gratuidade de justiça para aposentados de baixa renda, e muitos escritórios trabalham em regime de honorários condicionados ao êxito. Vale conversar antes e entender as condições.

Sua aposentadoria não é a poupança dos bancos

Cada parcela descontada de um benefício previdenciário é tirada de algo essencial: remédio, contas de casa, mercado, dignidade. Quando isso acontece sem contrato válido, sem consentimento real, sem qualquer lastro documental sério, não é “uma confusão bancária”. É um problema jurídico grave — e tem solução.

Se você identificou um empréstimo não contratado, um refinanciamento desconhecido, uma portabilidade não autorizada ou qualquer movimentação estranha no seu benefício do INSS, não normalize. Não aceite a resposta automática do banco. Não desista por achar que “contrato eletrônico não tem como contestar”. Tem, sim. E tem sido contestado todo dia, com sucesso, por todo o país.

📞 Entre em contato e tenha seu caso analisado por quem entende do assunto. A primeira análise é a parte mais importante: é nela que se descobre se o contrato tem realmente lastro — ou se sua aposentadoria está sendo corroída por uma fraude que precisa parar agora.

Quanto mais cedo o caso é analisado, mais cedo os descontos podem ser suspensos e mais cedo o que é seu pode voltar para onde sempre deveria ter estado: na sua conta.